Overhead

In het BBV wordt overhead gedefinieerd als 'alle kosten die samenhangen met de sturing en ondersteuning van het primaire proces'. Deze definitie omvat onder andere elementen die via de gangbare definitie uit 'Vensters voor Bedrijfsvoering' tot overheadkosten kunnen worden gerekend, maar beperkt zich daar niet toe. Naast de loonkosten van de zogenaamde PIOFACH-functies in de definitie van 'Vensters voor Bedrijfsvoering', omvat de in de BBV-definitie bedoelde overhead ook de ICT-kosten van alle PIOFACH-systemen, alle ambtelijke huisvestingskosten, alle uitbestedingskosten bedrijfsvoering en naar rato de rentekosten die niet zijn toe te delen aan de programma's of taakvelden in het primaire proces. (NB: PIOFACH staat voor de functies personeel, informatievoorziening, organisatie, financiën, automatisering, communicatie en huisvesting)

In de 'Notitie overhead' van de commissie BBV wordt dieper ingegaan op de onderscheiden componenten van overhead. Voor wat betreft het personeel behoren tot de overhead de kosten voor:

- de leidinggevenden in het primaire proces;

- de medewerkers van financiën, toezicht en controle gericht op de eigen organisatie;

- de medewerkers van P&O;

- de medewerkers van inkoop;

- interne en externe communicatiemedewerkers, met uitzondering van klantcommunicatie;

- de medewerkers van juridische zaken;

- de medewerkers van bestuurszaken en bestuursondersteuning;

- de medewerkers van informatievoorziening en automatisering;

- de medewerkers van facilitaire zaken en huisvesting;

- de medewerkers bezig met postbehandeling en archivering;

- managementondersteuning in het primaire proces.

Naast de personele kosten van bovenstaande medewerkers behoren ook tot de overhead:

- de kosten voor de huisvesting voor de uitvoering van de algemene taken van de eigen

gemeentelijke organisatie

- de personele kosten van medewerkers die niet eerder genoemd zijn, maar die werkzaamheden verrichten die niet zijn toe te rekenen aan een of meerdere taakvelden;

- de verzekeringskosten en opleidingskosten voor personeel;

- de bijdrage aan een verbonden partij, voor zover deze verbonden partij werkzaam is voor het taakveld 0.4 overhead.

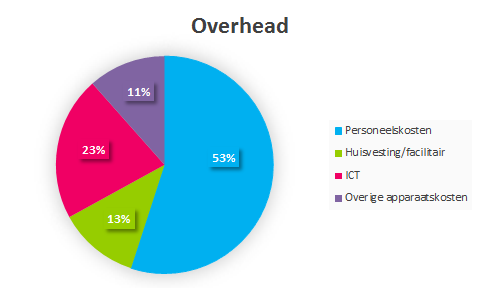

De uitkomsten voor de gemeente Stein van de voorgeschreven werkwijze zijn in onderstaande grafiek opgenomen.

De gemeente is vrij in de wijze waarop overhead aan heffingen wordt doorberekend. Omdat bij de toerekening van overhead altijd sprake is van arbitraire keuzes, is een relatief eenvoudige methode goed te rechtvaardigen. In de begroting 2021 is uitgegaan van het toerekenen van overhead aan de heffingen op basis van de omvang van het betreffende taakveld. Het opslagpercentage wordt dan als volgt berekend:

Overhead/totale lasten taakvelden excl overhead excl mutatie reserves = opslagpercentage

Op basis van de begroting van de gemeente Stein is de opslag voor 2022 berekend op 13,7%.*

Overhead | Lasten taakvelden ex overhead | Opslag % |

|---|---|---|

€ 8.014.590 | € 58.397.816 | 13,7% |

* peildatum cijfers 30-08-2021